El Mercado Inmobiliario está en expansión

El inventario de la CDMX registró 10.75 millones de m2 al cierre del tercer trimestre del año, lo que significó un incremento anual del 4%.

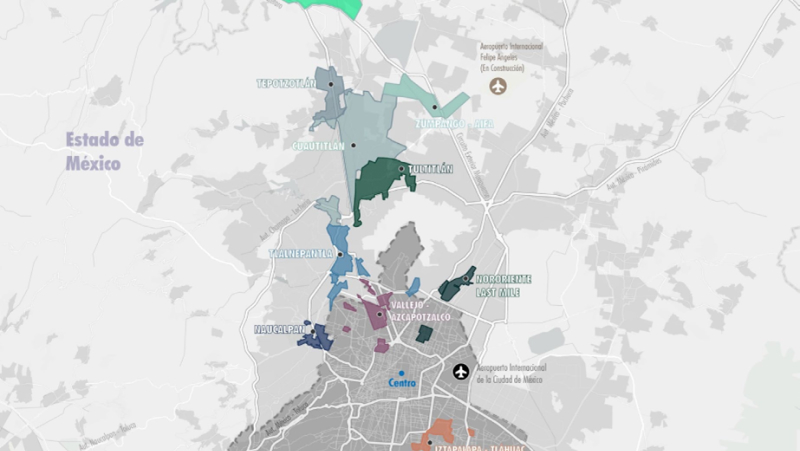

El panorama general del inventario de CDMX registró 10.75 millones de m2 al cierre del tercer trimestre del año, lo que significó un incremento anual del 4%. La nueva oferta adicionó 60,006 m2 al inventario clase A de la ZMCDMX al cierre del primer trimestre, distribuidos de la siguiente manera: 36,402 m2 a Cuautitlán y 23,603 m2 para el corredor Last Mile, esto significó un 61% menos a la cifra acumulada en el mismo periodo del año anterior.

Este trimestre 146 mil m2 iniciaron construcción, con lo que el indicador de construcción para el 1T 2024 se mantiene con más de 400 mil m2 de los cuales, el 15% ya se encuentra pre-arrendado.

Al cierre del primer trimestre del 2024, las operaciones de demanda bruta registraron 380,733 m2, 116% por encima de lo acumulado al cierre del 1T 2023, el corredor que representó mayor actividad fue Zumpango – AIFA captando el 74% de las transacciones de pre-arrendamiento, seguido por Tultitlán (15%), Tlanepantla (8%) y Cuautitlán (4%).

INDICADORES DE MERCADO

De acuerdo con las cifras preliminares de La Secretaría de Economía, de enero a diciembre de 2023 la Inversión Extranjera Directa Nacional (IED) registró 36,058 millones de dólares (MDD). A nivel sectorial el 76% del total de la IED lo concentraron el sector manufacturero (50%), seguido del sector de servicios financieros (20%) y el sector de transporte (6%). La Ciudad de México se mantiene como el mayor receptor de inversión en el país con el 31%, seguido por Sonora (7.5%), Nuevo León (7%), Jalisco (5.6%) y el Estado de México (5.3%).

La Ciudad de México está en un ciclo de expansión impulsado principalmente por la demanda de espacio logístico. En 2024 nuevos desarrollos han iniciado construcción hacia la zona del Aeropuerto Internacional Felipe Ángeles (AIFA), donde se ha establecido el corredor Zumpango-AIFA. La comercialización de espacios industriales ha motivado la construcción de espacios de tipo Big Box para inquilinos que mantienen su operación en la Ciudad de México y su Zona Metropolitana. Al corte del 1T 2024 se tiene registro de una superficie aproximada de 1.1 millones de m2 con fecha de entrega durante este año y hasta el 2026, lo que supone será un hito importante en el empleo local.

En cuanto al indicador de construcción la ZMCDMX cerró el 1T 2024 con un pipeline de 454 mil m2 con Tultitlán liderando con el 42% de participación, seguido por Cuautitlán (25%), Tlalnepantla (10%), Zumpango-AIFA (10%) y el 11% restante en el corredor Last Mile. Para el 2T 2024, se espera se incorporen más de 150 mil m² de los cuales, el 45% se incorporará en Tultitlán, 30% en Zumpango y 24% en Tlalnepantla.

Es importante mencionar que la tendencia de pre-arrendamientos continúa. Al 1T 2024, el 15% de los proyectos dentro del pipeline de construcción se encuentran pre-arrendados y se espera que se mantenga así considerando que los proyectos que se encuentran en planeación vienen en su mayoría como proyectos BTS, (Build to Suit) es decir, se rentarán mucho antes de entrar al inventario existente y con especificaciones propias del cliente. De mantenerse la actividad en el mercado industrial en ZMCDMX, se estima que al menos 500 mil m2 ingresarán al inventario cerrando el año con más de 11 millones de metros cuadrados existentes.

Inventario

Durante el 1T 2024 se realizó un ajuste en el inventario motivado por el crecimiento de algunos corredores, tanto que el inventario clase A de la CDMX cerró con 10.75 millones de m2 distribuidos en los 10 submercados de la ZMCDMX, esto representó un incremento del 4% respecto al mismo periodo de 2023. Para el 2T 2024 se espera que se adicionen 152,268 m2, cerrando con un inventario de 10.90 millones de m2.

Tasa de Vacancia

La tasa de vacancia en la CDMX cerró el primer trimestre del 2024 con 1.8% representando 193 mil m2 vacantes y una diferencia de 0.2 puntos porcentuales por debajo de la cifra registrada al cierre del 1T 2023. A nivel corredor, Huehuetoca – Tepeji cuenta con 88,000 m2 disponibles, alcanzando el 33% de vacancia, la más alta del mercado actualmente. El CTT se mantiene con tasas de vacancia mínimas y se espera se mantengan a la baja debido a la falta de espacios industriales.

Para este 1T 2024, la Ciudad de México continua con ritmo fuerte de operaciones de renta, renovaciones y pre-arrendamientos con 381 mil m2, cifra más alta reportada para un primer trimestre, en cuanto a transacciones nuevas casi 60 mil m2 fueron comercializados, por lo que la tasa de vacancia se mantiene en mínimos cerrando en 1.8%.

Al cierre del 1T 2024 el sector logístico encabezó la actividad en el mercado aportando el 95% de las transacciones, seguido por E-commerce (3%) y farmacéutica (2%).

Definiciones

Espacio Vacante: espacio disponible para ser comercializado sólo en propiedades físicamente existentes. Tasa de Vacancia: espacio vacante como porcentaje del Inventario físicamente existente en edificios clase A Absorción Neta: diferencial del espacio ocupado de un período en las propiedades existentes respecto al período anterior. Absorción Bruta: suma total de espacios comercializados en un período de tiempo, incluyendo pre-arrendamientos y sub-arriendos. Nueva Oferta: nuevos metros que se incorporaron al mercado, con o sin arrendamiento, durante un periodo de tiempo. Precio de Lista en Renta: precio de lista por m2, no incluye costos de mantenimiento ni impuestos.

Criterios de Análisis

Se incluyen únicamente edificios industriales clase A de acuerdo con la clasificación de CBRE (ésta puede ser diferente a la utilizada por otras compañías de servicios inmobiliarios). Para el indicador de Construcción se consideran únicamente edificios con evidencia de construcción vertical de la nave. Este reporte no incluye monitoreo de plantas de manufactura por no ser susceptibles a comercialización. El Submercado Nororiente y Suroriente (Last Mile): considera edificios clase A en las siguientes zonas de la ZMCDMX: Gustavo A. Madero, Ecatepec de Morelos, Ixtapaluca, Chalco, Cuajimalpa de Morelos, Benito Juárez y Cuauhtémoc.

Acerca de CBRE Group, Inc.

CBRE Group, Inc. (NYSE: CBRE), una empresa Fortune 500 y S&P 500 con sede en Dallas, es la empresa de inversión y servicios inmobiliarios comerciales más grande del mundo (según los ingresos de 2023).

Conoce al autor

![]()